Com uma inflação que não para de subir, o mercado fez sua aposta e o Banco Central confirmou: a taxa Selic foi elevada para 5,25%.

A decisão foi anunciada pelo Copom, o Comitê de Política Monetária do Banco Central, na noite do dia 4 de agosto. Foi o maior aumento desde 2003: um ponto percentual inteiro em relação à meta anterior da Selic.

“A inflação ao consumidor continua se revelando persistente. Além disso, há novas pressões em componentes voláteis, como a possível elevação do adicional da bandeira tarifária e os novos aumentos nos preços de alimentos, ambos decorrentes de condições climáticas adversas”, disse o Banco Central em sua nota.

A Selic é considerada a taxa básica de juros no Brasil, o que significa que ela influencia diversas outras taxas de juros, como de empréstimos, parcelamentos e rendimentos de aplicações em renda fixa.

O Banco Central usa essa taxa para controlar a inflação. Afinal, como ela baliza todo o mercado, alterações na Selic tendem a colocar mais ou menos dinheiro em circulação, impactando a oferta e demanda de produtos e serviços e puxando os preços para baixo ou para cima.

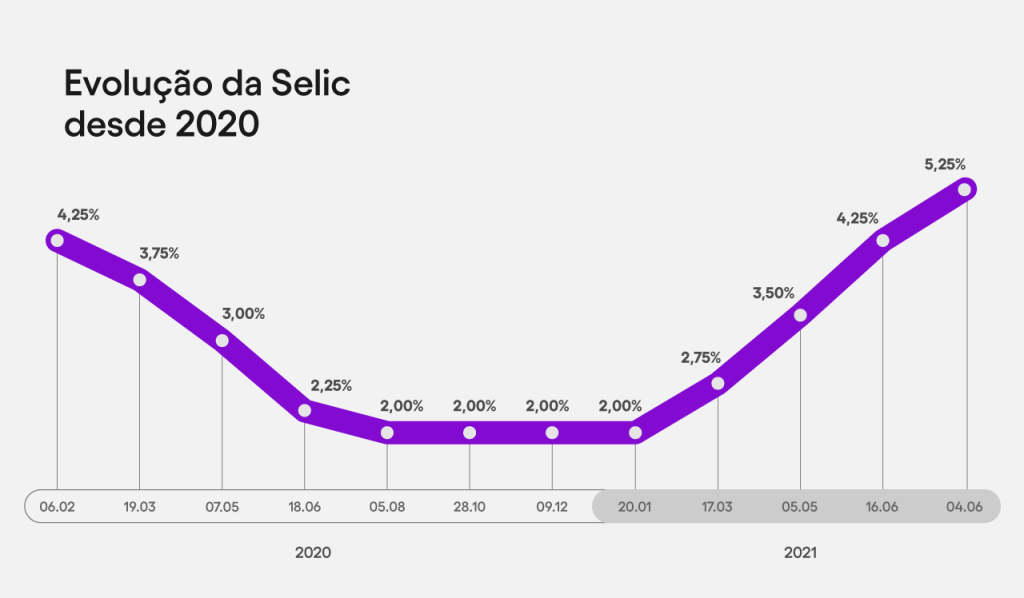

Por que a taxa Selic aumentou tanto?

O aumento de um ponto percentual pode ter sido o mais alto, mas não é o primeiro deste ano. Após cair por vários meses seguidos desde 2019 e se estabilizar em seu patamar mais baixo, a Taxa Selic começou 2021 em 2% e foi subindo progressivamente a cada reunião do Copom (os encontros acontecem a cada 45 dias).

Ou seja, desde o início do ano, a Selic já subiu 3,25 pontos percentuais.

A principal justificativa para isso é que a inflação vem pressionando muito a economia. Quando o Banco Central aumenta a taxa Selic, a intenção é aumentar os juros do mercado todo: empréstimos, parcelamentos e financiamentos tendem a ficar mais caros, aplicações em renda fixa têm rendimento mais alto e investimentos do exterior aumentam, trazendo mais dólares para o país.

O resultado é que o consumo tende a diminuir. Com menos demanda, os preços baixam e a inflação cai.

Nada disso acontece da noite para o dia, claro – as mudanças na Selic são sempre feitas pensando no longo prazo, e o Banco Central já está de olho em regular a taxa para cumprir a meta de inflação de 2022.

Qual é o problema de ficar acima da meta da inflação?

A meta é uma faixa de inflação que deve ser atingida pelo país todos os anos. Ou seja, é definido um limite em que o IPCA (índice oficial de inflação no Brasil) deve fechar ao fim do ano, uma espécie de limite de tolerância para a inflação.

A meta de inflação é uma política monetária para garantir que a inflação permaneça controlada, sem prejudicar os preços e o poder de compra da população, mas demonstrando um crescimento sustentável da economia.

O problema de ficar fora da meta é justamente a ameaça desse equilíbrio: quando a inflação fica abaixo da meta, isso pode significar que a economia está muito parada, com consumo ou produção abaixo do recomendado. Quando ela fica acima, como está acontecendo agora, é um indício de que os preços estão subindo além do que o bolso da população suporta.

A meta de inflação em 2021 é 3,75%, com teto de 5,25%. Atualmente, a projeção do mercado é que o IPCA fechará o ano em 6,79%, mais de um ponto percentual acima do teto.

Se isso acontecer, o presidente do Banco Central deverá escrever uma carta aberta para o ministro da Economia explicando os motivos que causaram essa situação e com sugestões de medidas para melhorar o cenário.

Além disso, uma das principais consequências de não respeitar a meta de inflação é que isso causa insegurança sobre a economia. Um país que não consegue controlar sua inflação passa desconfiança para investidores, que tendem a retirar seu dinheiro.

Leia mais:

Taxa Selic 2021: acompanhe a variação ao longo do ano

Tabela Selic acumulada: veja como a taxa evoluiu nos últimos anos

Selic mais alta: o que significa para o seu dinheiro?

A taxa Selic e outras taxas ligadas a ela (como o CDI, por exemplo) são frequentemente usadas para indexar os rendimentos de aplicações em renda fixa, como CDBs, RDBs e Tesouro Direto. Quando ela sobe, os rendimentos dessas aplicações também crescem.

Ou seja, fica mais vantajoso investir nesses tipos de títulos, considerados mais estáveis e seguros.

Por outro lado, empréstimos, financiamentos e parcelamentos também são impactados pela Selic. Quando ela aumenta, fazer essas operações fica mais caro, tornando o acesso a crédito mais difícil.

Na nota divulgada, o Banco Central antecipou, ainda, que pode fazer um novo aumento igual na próxima reunião. Ou seja, daqui a 45 dias, é muito possível que a taxa Selic chegue à meta de 6,25%.

Leia mais:

Como fica o rendimento da conta do Nubank com a Selic mais alta?

Este conteúdo faz parte da missão do Nubank de devolver às pessoas o controle sobre a sua vida financeira. Ainda não conhece o Nubank? Saiba mais sobre nossos produtos e a nossa história.