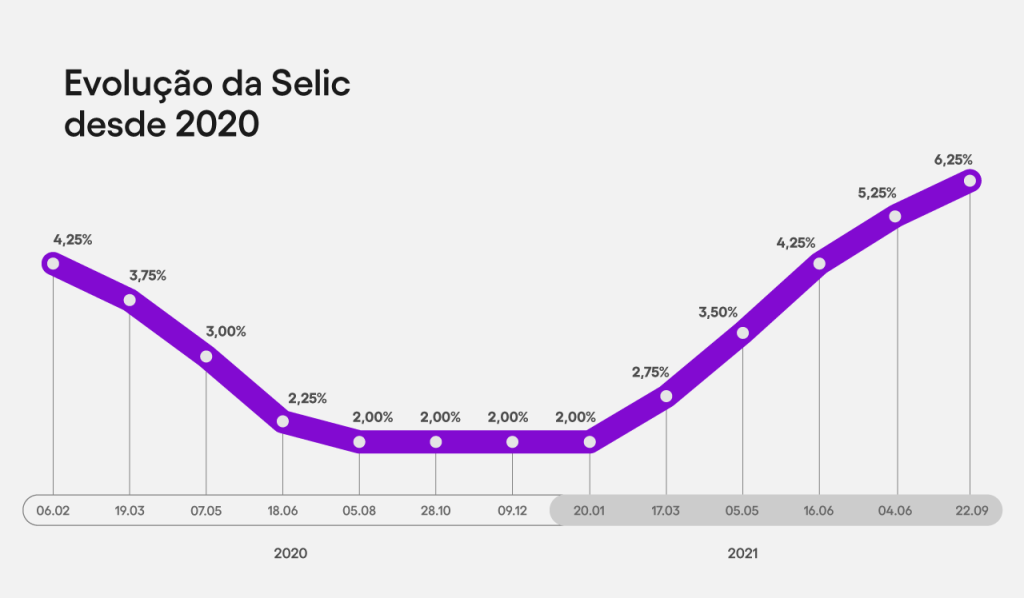

Como era esperado por analistas, a Selic subiu hoje, 22 de setembro, mais uma vez. O Comitê de Política Monetária (Copom) do Banco Central elevou a taxa básica de juros em mais 1%, alcançando 6,25%. Esta foi a quinta subida consecutiva desde março deste ano após um longo período de estabilidade na casa dos 2%.

Este é o maior valor da taxa básica de juros desde agosto de 2019. A previsão do mercado é a de que a Selic continue subindo nas próximas duas reuniões do comitê, chegando ao final de 2021 por volta de 8,25%. Mas por que isso está acontecendo? Como afeta o seu dia a dia?

Por que a Selic subiu?

O IPCA, que mede a taxa de inflação no Brasil, encerrou o mês de agosto em 0,87%, o maior valor desde 2002. A receita básica para controle da inflação recomenda subir a taxa de juros do país como forma de conter a demanda – e é exatamente o que motivou o Copom a tomar essa decisão hoje.

Com a Selic mais alta, o crédito fica mais caro e isso, em teoria, controla a subida dos preços ao segurar o consumo. Quando as pessoas compram menos, o preço (e a inflação) devem cair também.

Importante lembrar que a inflação, quando controlada, é parte normal de qualquer economia. O problema está quando ela cresce de forma acelerada – ou cai muito (veja aqui tudo sobre inflação). Ajustar a taxa Selic é uma forma de tentar manter a inflação dentro da previsão do ano.

Qual o impacto da taxa Selic no cotidiano?

Há dois impactos imediatos no bolso dos brasileiros. O primeiro é que o acesso ao crédito deve ficar mais caro pois a Selic é a taxa básica que influencia diversas outras na economia. Ou seja, todo mundo que precisa de um empréstimo, parcelamento ou financiamento vai acabar pagando mais caro para tomar dinheiro emprestado.

O segundo é que investimentos de renda fixa (aqueles mais estáveis) atrelados a índices que seguem a Selic, vão passar a valer mais a pena com a subida da taxa de juros. É o caso do CDI, por exemplo. De maneira geral, a situação fica mais difícil para quem precisa pegar emprestado, e melhora para quem tem dinheiro investido em renda fixa.

A expectativa, segundo a previsão de analistas, é que a taxa volte a subir na próxima reunião, marcada para os dias 26 e 27 de outubro.

Leia mais:

Como fica o rendimento da conta do Nubank com a Selic mais alta?

Como o aumento da taxa Selic impacta o seu negócio?

Inflação acima do teto da meta: o que isso significa?

Este conteúdo faz parte da missão do Nubank de devolver às pessoas o controle sobre a sua vida financeira. Ainda não conhece o Nubank? Saiba mais sobre nossos produtos e a nossa história.

{{#comments}}-

{{comment_author}}

{{comment_date}}

{{comment_content}}

{{/comments}}

{{#children}}-

{{child_comment_author}}

{{child_comment_date}}

{{child_comment_content}}

{{/children}}